公的年金からの特別徴収について

公的年金等を受給されている65歳以上の方の個人市・府民税のうち、公的年金等の所得に係る税額については、公的年金からの特別徴収(天引き)の対象となります。

特別徴収の対象となる方

以下の要件をすべて満たしている場合には公的年金から個人市・府民税が特別徴収されます。

- 当該年度の4月1日時点において、老齢等年金給付を受給している65歳以上の方

- 老齢等年金給付の年額が180,000円以上の方

- 介護保険料が特別徴収されている方

- 老齢等年金給付の支給額が、年金所得に係る住民税額よりも多い方

特別徴収の対象となる方は、本人希望による徴収方法の変更はできません。

対象となる個人市・府民税

公的年金等の所得に係る個人市・府民税の均等割額と所得割額が特別徴収の対象となります。

対象となる公的年金の種類

- 国民年金法による老齢基礎年金

- 旧国民年金法による老齢年金、通算老齢年金

- 旧厚生年金保険法による老齢年金、通算老齢年金、特例老齢年金

- 旧船員保険法による老齢年金、通算老齢年金

- 旧国家公務員等共済組合法等による退職年金、減額退職年金及び通算退職年金

- 移行農林年金退職年金、減額退職年金及び通算退職年金

- 旧私立学校教職員共済組合法による退職年金、減額退職年金及び通算退職年金

- 旧地方公務員等共済組合法等による退職年金、減額退職年金及び通算退職年金

障害年金や遺族年金は課税の対象とはなりません。

特別徴収の対象となる公的年金を複数受給している人は、上記序列に従い、公的年金から特別徴収されます。

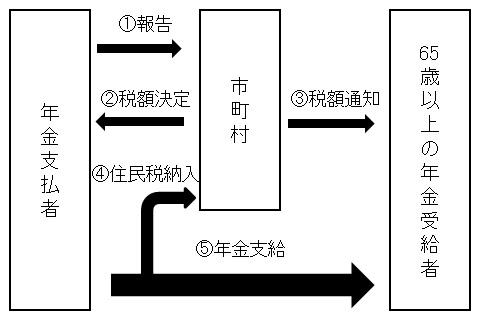

公的年金からの特別徴収の流れ

特別徴収における主な流れは以下のとおりになります。

- 年金支払者が市町村に対して前年中の支払額についての報告を行います。

- 1で受けた報告を元に、市町村が今年度の個人市・府民税額と、各月の徴収税額を決定します。

- 2で決定された内容についての通知が市町村から送られてきます。

- 年金支払者が年金受給者への支払いの一部から個人市・府民税を天引きし、市町村へ納入します。

- 特別徴収された残りの額が年金受給者へ支払われます。

徴収方法について

特別徴収開始年度(前年中に特別徴収が中止となり、今年度から特別徴収を再開される方も同様)

上半期(仮徴収)

年税額の2分の1を6月・8月の2回に分割して普通納付(納付書にて納付)していただきます。

下半期(本徴収)

年税額から仮徴収額を差し引いた額を10月・12月・翌2月の3回に分割して公的年金から特別徴収します。

特別徴収2年目以降の方

上半期(仮徴収)

前年度の公的年金に係る年税額の合計額の2分の1にあたる額を4月・6月・8月の3回に分けて公的年金から特別徴収します。

下半期(本徴収)

年税額から仮徴収額を差し引いた額を10月・12月・翌2月の3回に分けて公的年金から特別徴収します。

特別徴収が中止となる場合

公的年金等からの特別徴収は、次のいずれかに該当する場合は中止させていただきます。

ただし、中止となる場合でも一定の要件の下で特別徴収を継続することができます。

- 受給者が死亡した場合

- 羽曳野市から転出された場合

- 介護保険料の公的年金からの特別徴収が中止された場合

- 特別徴収の対象となる年金の支給が停止された場合

- 税額が変更となる場合

- 公的年金の担保設定、支払保留等の理由により特別徴収が不能となった場合

- 公的年金等に係る所得に対す個人市・府民税の額が、特別徴収の対象となる年金支給額から所得税、介護保険料、国民健康保険料、後期高齢者医療保険料を控除した後の額を超える場合

特別徴収が中止となり、当該年度に公的年金からの特別徴収が不能となった個人市・府民税額がある場合には、不能分を普通徴収(納付書)にて徴収させていただきます。

- この記事に関するお問い合わせ先

-

羽曳野市 市民生活部 税務課

大阪府羽曳野市誉田4丁目1番1号

電話番号:072-958-1111(代表)

ファックス番号:072-957-0611

更新日:2024年01月19日