個人の皆様へ

住民税(市・府民税)とは

当該年度の住民税は、前年中の収入や扶養などの控除を元に税額計算を行い算出し、6月から課税し徴収を行うものです。

所得税とは違い、原則は収入を得た翌年度に課税されます。

徴収方法について

特別徴収

通常会社勤めであれば、給与からの天引き(特別徴収)を行っていただきます。

その場合、特別徴収義務者(納入者)は、勤め先の会社(事業所)となります。

特別徴収では、事業所が住民税の年税額を12回( 6月~翌年5月 )に分けて月々の給与から徴収し、本人(従業員)の代わりに納入します。

普通徴収

事業所にて給与からの徴収が行われない場合は、納税義務者である本人が納付書で納入(普通徴収)していただきます。

普通徴収は、年税額を4回(6月・8月・10月・12月/末)に分けた税額を納付書にて納入いただきます。

特別徴収を行う方への通知について

毎年、5月中旬に勤務先の事業所へ「特別徴収額決定通知書」を送付します。

給与支払報告書(源泉徴収票)の内容と、その内容に基づき算出した年税額、月割額を通知する文書となります。事業所から配布されましたらご確認ください。

5月末日の段階で通知を受け取られていない方は、事業所の特別徴収担当者(給与計算・経理等)へお問い合わせください。

特別徴収の対象者について

前年中に(1月1日~12月31日)に給与収入があり、かつ本年4月1日現在において勤め先の事業所から給与をいただいている方が対象となります。

正規雇用者はもちろんのこと、雇用形態がパートかアルバイトなどの非正規雇用者であっても上記にてご説明しております「特別徴収の対象者について」の内容に該当する場合は、原則特別徴収の義務が事業所にあり、該当の方が現時点で普通徴収にて納付している方は、自らの事業所へのご確認をお願いしております。

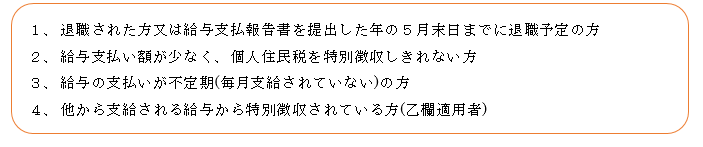

ただし、次に該当する方は普通徴収に切り替わる場合がございます。

普通徴収の要件

特別徴収を行うには

特別徴収は、所得税の源泉徴収義務のある事業所(会社)に勤めていないと適用できません。

そのため、特別徴収を行う申請に関しては全て事業所からの申請となり、本人からの申請は受付けすることができません。

上記の「普通徴収の用件」に該当がないにも関わらず、納付書がお手元に届いた場合は、居住地市町村への申請が出来ていない等の恐れがある為、納期限前までにお勤め先である事業所(会社)の特別徴収担当者(給与計算・経理等)へお尋ねください。

特別徴収へ切替の手続き

勤め先の事業所が行います。個人での申請はできません。

各お住まいの市町村へ

就職した場合

事業所が就職した従業員の住民税の状況を確認し、特別徴収を行うために各市町村へ切替申請書(普通徴収→特別徴収)を提出します。その際に、従業員は事業所へ住民税の納付状況を伝えてください。

納付期限が切れている納付書の金額に関しては、特別徴収へ切替えが出来ませんので従業員が納付書にて納めなければなりません。

転職などの場合

- 勤め先(事業所)が変わる場合

特別徴収義務者(事業所)が異動届を各市町村へ提出します。

以前までお勤めされていた事業所が従業員の現況の変更に伴う異動届を各市町村へ提出し、一度普通徴収へ切替えます。そして、転職先の事業所から新たに普通徴収から特別徴収への切替申請を各市町村へ申請されてはじめて転職先で特別徴収を受けることができます。 - 勤め先(事業所)内での異動の場合

特別徴収義務者(事業所)が異動届を各市町村へ提出します。

勤め先の事業所は変わらないが、現在勤めている事業所のグループ会社へ転職し、給与の管理者(経理担当など)が異なる場合は各市町村へ異動届けの提出が必要となります。

なお、住民税の納付書が自宅に届いた場合は、以前のお勤め先又は、転職先の事業所の異動・切替え手続きが出来ていない可能性がありますので、事業所の担当者(総務担当、経理担当などの)へお問い合わせください。

退職などの場合

特別徴収から普通徴収へ変更する為に、事業所が異動届を各市町村へ提出します。

変更が完了しましたら、各市町村から残りの税額を分割された納付書が自宅へ直接届きます。

普通徴収の納期限については、「徴収方法について」の「普通徴収」を参照ください。

これら手続きの現況確認をされる場合は、お勤め先又はお住まいの市町村へお問い合わせください。

- この記事に関するお問い合わせ先

-

羽曳野市 市民生活部 税務課

大阪府羽曳野市誉田4丁目1番1号

電話番号:072-958-1111(代表)

ファックス番号:072-957-0611

更新日:2024年01月19日