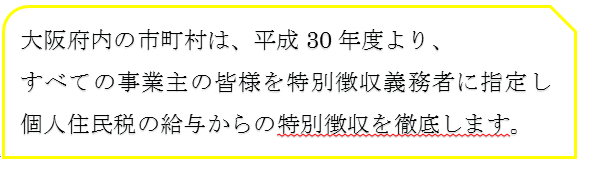

事業所の皆様へ

従業員の個人住民税は、所得税と同じく事業主による特別徴収(給与から天引き)が法律で義務付けられています。

従業員にはパートやアルバイトのように非正規雇用者であっても、前年中に給与の支払いを受けており、4月1日において給与の支払いを受けている方を含む。

特別徴収義務者の指定

地方税法により、所得税の源泉徴収義務のある事業所は、市町村から特別徴収義務者に指定されます。

特別徴収義務者は原則としてすべての従業員の住民税を特別徴収(給与から天引き)して、市町村に納入する事が義務づけられています。

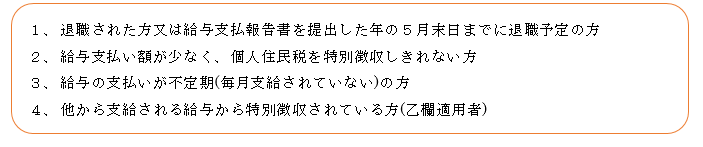

特別徴収の対象となる方(従業員)

前年中に(1月1日~12月31日)に給与の支払いを受けており、かつ本年4月1日現在において、特別徴収義務者から給与の支払いを受けている方が対象となります。なお、居住地に住民票を移していない従業員がいましたら、二重課税や課税漏れを防ぐためにも、早急に住民票異動の手続きを頂きますようお伝えください。

ただし、次の方は普通徴収(従業員が自分で納付)とすることができます。

給与支払報告書等の提出

毎年1月1日現在において給与の支払いをしており、所得税の源泉徴収義務のある事業者は、毎年1月31日までに

- 給与支払報告書(個人別明細書)

- 給与支払報告書(総括表)

- 普通徴収切替理由書(兼仕切書)(普通徴収となる従業員がいる場合に提出が必要)

3点を、従業員が1月1日現在居住している所在地の市町村へ提出してください。

提出方法等は「給与支払報告書の提出方法」をご確認ください。

特別徴収税額決定通知書の送付

住民税特別徴収の徴収期間は6月から翌年5月までの12ヶ月です。

毎年5月中、特別徴収義務者宛に下記2点の書類を送付します。

また、電子通知については特別徴収税額通知の電子化について〈内部リンク〉をご確認ください。

- 特別徴収税額決定通知書(特別徴収義務者用・納税義務者用*)

- 納入書(振込用紙)

この通知書にて、年間の住民税額と月割額を特別徴収義務者(事業所)及び納税義務者お知らせしますので、6月の給与徴収(天引き)を開始するための準備をしていただきます。

事業所は「特別徴収義務者用」を保管して頂き、従業員には「納税義務者用」を5月31日までにお渡しください。

税額の変更通知

納税義務者の期限後申告または給与支払報告書の訂正、所得・控除内容の調査結果により通知済みの特別徴収税額に変更が生じた場合は「特別徴収税額変更通知書」を送付しますので、通知された変更月から徴収金額を変更していただきます。

特別徴収の納期と納入方法

納期限は、月割額を徴収した月の翌月10日です。

(この日が土・日又は祝日の場合は、その翌営業日となる)

従業員から徴収した月割税額を各市町村ごとにとりまとめ、特別徴収税額決定通知書と共にお届けした納入書にて金融機関へ納付して頂きます。

取り扱い金融機関については、納入書裏面をご確認ください。

納付が遅れた場合

納期限までに市民税の納付確認がとれない場合は、督促手数料が税額に加算されます。

納期限を確認の上、納入をお願いします。

納期の特例

制度について

特別徴収義務者は、給与の支払いを受ける従業員等(羽曳野市内・市外を問わず)が常時10人未満である場合に、申請により承認を受けることで、特別徴収税額を年2回に分けて納入することができます。

申請について

納期の特例の申請をする場合は下記より申請書をダウンロードし、申請書に記入のうえ、郵送またはご持参ください。

退職所得に係る個人住民税の特別徴収

退職手当に対する個人の住民税については、退職手当等が支払われる際に支払者が税額を計算し退職手当等の支払金額からその住民税額を差し引いて納入(特別徴収)することとされています。

このように、他の所得と区分して課税される退職所得に対する個人の住民税を「退職所得等の分離課税に係る所得割」といいます。

事業所が納める市町村は、退職手当等の支払いを受けるべき日(通常は退職日)の属する年の1月1日現在に住んでいた住所所在地の市町村です。

「退職手当等の分離課税に係る所得割」を納入する場合は、納入書の裏面を使用して納入いただけます。

退職・休職者の徴収方法

6月1日から12月31日までに退職等により徴収が不能になった場合

特別徴収ができなくなった残りの税額は、普通徴収への切替えとなって個人に納付していただきます。

従業員が退職または休職時に従業員から申出、了解を得て最後に支払う給与または退職手当等から一括して残りの税額を徴収していただく方法もあります。

羽曳野市では利便性と納税の円滑化を考慮し、税額の一括徴収を推奨しています。

翌年1月1日から4月30日までに退職等により徴収が不能になった場合

地方税法321条の5第2項の規定により、特別徴収できなくなる税額は、本人の申出がなくても、

5月31日までの間に支払う給与または退職手当等から一括徴収することになっています。

ただし、一括徴収すべき金額等が退職手当等の金額を超える場合は、この限りではありません。

5月退職の場合も、最終月分として特別徴収により納入していただきます。

所在地・会社名を変更した場合

事業所の所在地が変更されたり、会社名が変わったなどの場合は、事業所の登録内容を変更する為、「所在地・名称変更届」に新しい事業所情報で記入いただき、各従業員のお住まいの市町村へご提出ください。

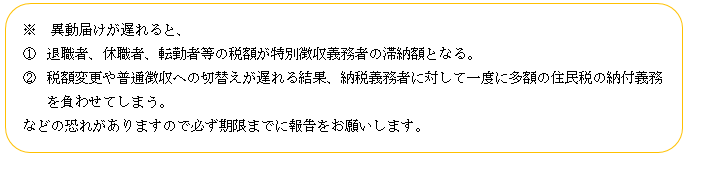

異動届などの提出

退職、休職、転勤等による異動があった場合は、すみやかに羽曳野市市民税担当まで異動届のご提出をお願いいたします。

申請書

各種申請書をご活用ください。

よくある質問

特別徴収について多くよせられる質問をまとめています。

- この記事に関するお問い合わせ先

-

羽曳野市 市民生活部 税務課

大阪府羽曳野市誉田4丁目1番1号

電話番号:072-958-1111(代表)

ファックス番号:072-957-0611

更新日:2024年01月19日