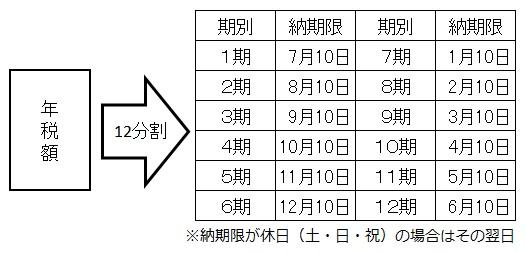

税額の通知と納付について

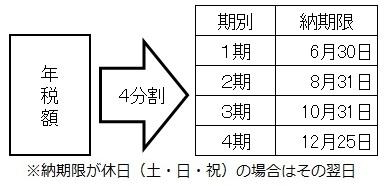

普通徴収

個人の住所地へ通知書及び納付書をお送りしますので、その通知に基づき納付書にて納付していただく方法となります。なお、事前に指定の金融機関窓口にて口座振替登録をされた方は、納期限日に指定口座から引き落としをいたします。口座振替ご登録の際は、一括納付または納期限毎の納付のどちらかを選択することができます。

通常、6月上旬ごろに通知書、納付書を送付していますが、申告などにより新たに課税となった場合や、税額に変更のあった場合などはその都度、通知書と納付書を送付いたします。なお、1期の納期限の後に新たに課税になった場合には、2期・3期・4期の3分割での納付となります。

特別徴収

給与所得の方を対象とした、毎月の給料から住民税を特別徴収(天引き)することで納付していただく方法となります。通常、5月中旬ごろに勤務先の事業所へ特別徴収税額に係る課税内容と、その内容に基づき算出した年税額、月割額を通知し、納付は事業所が行います。また、電子通知については特別徴収税額通知の電子化について〈内部リンク〉をご確認ください。

この納期限は事業所の納付に係るものであるため、個人が徴収されるのは納期限前の給与支給日となります。

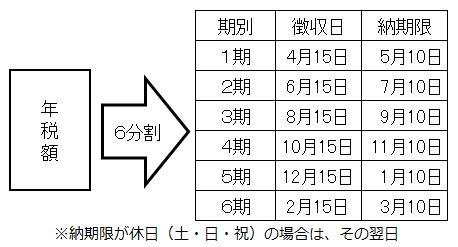

公的年金からの特別徴収

公的年金を受給されている方で、一定の要件を満たしている場合に、公的年金の支払額から住民税を特別徴収(天引き)することで納付していただく方法となります。6月上旬ごろに個人の住所地へ通知書を送付し、それに基づき公的年金より徴収いたします。

特別徴収を行えない場合には、別途納付書を通知書に同封いたします。

この納期限は公的年金機関の納付に係るものであるため、個人が徴収されるのは納期限前の公的年金支給日(偶数月15日)となります。

- この記事に関するお問い合わせ先

-

羽曳野市 市民生活部 税務課

大阪府羽曳野市誉田4丁目1番1号

電話番号:072-958-1111(代表)

ファックス番号:072-957-0611

更新日:2025年05月01日